延续的奶价下行与产能多余,如同笼罩在中国乳业上空的一层薄雾。

自2021年9月以来,国内主产区生鲜乳均价已延续下落超40个月,累计跌幅近30%,创下历史最长下落记载。2024年,世界原料奶总产量同比下降2.8%,乳成品产量同比下降1.9%,巨匠估算,全年生鲜乳多余达约300万吨。

这一布景下,乳企们启动将目力转向功能更细分的精确养分赛谈。

以婴幼儿配方奶粉这一要津畛域为例,毅力到国内父母恒久以“更逼近母乳”算作居品的权衡门径,一场围绕中枢养分身分HMO(母乳低聚糖)的无声竞赛,早已在国表里乳业巨头间打响。

算作母乳中的第三大固体身分,HMO在婴幼儿配方奶粉中上演着至关伏击的变装。在这场关乎下一代“口粮”的科技与市集竞逐中,国产奶粉能否借原土化变嫌终了弯谈超车,确实赢得中国父母的信任?

01 国产奶粉的“HMO期间”

中国对HMO的审批布局始于2016年,经过数年严谨评估,2023年10月国度卫健委厚爱批准2'-岩藻糖基乳糖(2'-FL)和乳糖-N-新四糖(LNnT)用于婴幼儿配方食物,HMO在中国市集终显着从“0到1”的糟蹋。

2025年,HMO的应用范围还从婴配粉拓宽至婴幼儿谷类扶直食物、罐装扶直食物等畛域,国度食物安全风险评估中心更揣测将其扩展至调制乳粉、饮料等当年品类。

这意味着,HMO的市集叙事正从单一的“高端婴配粉身分”,升级为一个面向全年事段健康食物的“广谱养分要素”。

战略红利算作开启HMO市集的第一把“金钥匙”,催化出了一个高增长的细分赛谈。

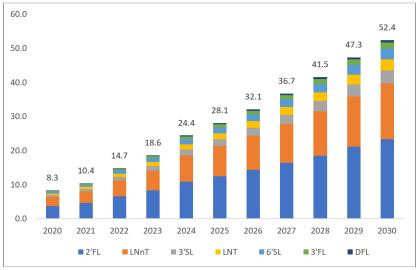

放荡2025年3月,受访消费者对HMO的慈祥度达到了73.49%,添加HMO的种类和数目如故成为关系居品各异化的卖点之一。更径直推进了环球HMO市集限制在2024年达到约24.4亿元,并预测将以13.3%的年复合增长率高速膨胀。

环球母乳低聚糖市集限制数据开端:卓创商讨

据卓创商讨统计,到2025年6月底,我国共有6家入口企业和6家原土企业的HMOs取得国度卫健委批准。当今,接近20种HMOs(多种母乳低聚糖的组合)居品取得国度卫生健康委员会批准为食物养分强化剂,我国已开导完成的母乳低聚糖产能超1500吨,在建产能在数千吨以上。

活跃的市集主体、密集的居品上新和前瞻的产能布局,齐勾画出了HMO赛谈处于爆发前夕的产业图景。

市集响应马上,2023年10月HMO刚刚获批,中国飞鹤就暗示早在2021年就如故开展对HMO的定量探索,同期牵头制定我国首个HMO团体门径;伊利则在国内HMO获批前就领有了11项时间专利;同庚10月8日,蒙牛自主研发的HMO通过审批,成为首批获批企业中独逐一家中邦原土企业;10月13日,君乐宝厚爱推出首款添加HMO的小小鲁班“诠维爱改日”奶粉。各大乳企纷繁将HMO配方算作新卖点,以终了各异化竞争。

不外,从居品布局来看,大部分乳企初期仍策略性地聚焦于儿童奶粉这一中枢战场。

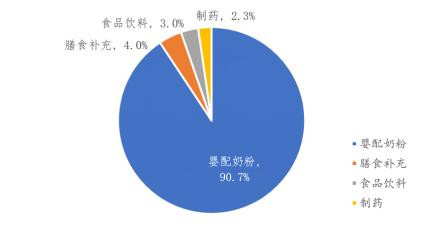

放荡2024年,算作HMO最主要、最老到的应用畛域,婴幼儿配方奶粉占据了环球HMO下流消费约90.7%的市集份额。

2024年环球母乳低聚糖下流消费畛域 数据开端:卓创商讨

在国内乳企角逐HMO的同期,产业上游的原料及中枢时间供应商,也成为这场竞争中不能冷漠的竞争者。

以国内功能糖行业的领军企业保龄宝为例,其向国度卫健委递交的HMO原料肯求也于2025年7月取得批准,成为国内少数获批的HMO坐褥商之一,从而在供应链端镶嵌了这场高附加值的养分竞赛。

由此可见,国产奶粉的“HMO期间”并非仅是几款新址品的问世,而是一场在战略东风、精确市集洞悉、浑厚研发储备与上游产业链自主四大基石共同复旧下的系统性崛起。

02 外资HMO奶粉的“期间差”高墙

尽管国内头部乳企如故在HMO方面取得了履行性糟蹋,但早在国内战略落地之前,惠氏、菲仕兰、好意思赞臣、爱他好意思等外资巨头就通过跨境购等渠谈将添加有HMO的奶粉引入中国市集。

就这么,长达数十年的“科研期间差”构建出了深刻的市集贯通壁垒。

举例,惠氏养分品(现属雀巢集团)自上世纪90年代启动探索,积蓄了向上100项关系科学发明专利,2017年在中国香港推出了首款HMO居品;同庚,雀巢也将HMO添加到婴幼儿奶粉配方中;2016年雅培推出HMO奶粉,其科学家称插足HMO揣度前后历经了15年年,并进行了20多项临床揣度。

QYResearch文书则露馅,2025年,雀巢(惠氏)、达能(爱他好意思)、雅培、好意思赞臣以及菲仕兰(好意思素佳儿)这五大巨头,共同占据了环球HMO婴幼儿配方奶粉市集约94%的份额。借助数十年的超前科研,外资巨头领先在中国市集将先发上风升沉为高大的品牌贯通壁垒,给正在HMO赛谈上极力追逐的中国乳企带来了严峻的现实挑战。

外资品牌专揽这一期间差,延续进行时间积蓄与配方储备。战略落地后,这些品牌马上依托既有揣度终局,推进居品升级,使得市集的竞争焦点从早期的从“有无HMO”升级为“如何更逼近母乳”。

在这一市集需求下,雀巢旗下的“能恩全护”系列已升级至添加6种HMO的科学配比。

惠氏启赋通过三轮迭代,在2021年景为环球首个推出含6种HMO婴配粉的品牌,还于2023年11月在启赋“蓝钻4段”居品中添加HMO,并在2024年3月成为国行市集首个推出含HMO液态婴儿配方奶的品牌。

据凯度(Kantar)数据露馅,放荡2024年6月,启赋的品牌着名度已进步至93%。凭借“接近母乳”和“免疫力”等品牌形象,外资乳业品牌延续取得中国度长的亲睐。

除此以外,外资乳企还通过深化原土母乳揣度,针对中国市集选拔更高端和更细分的居品策略。

举例2012年,雀巢中国发起大型母婴养分拜访揣度神志,笼罩中国8个城市,全面深度分析了120多种母乳身分,为居品配方在中国的研发优化提供大齐科学依据;2022年,菲仕兰与江南大学达成配合,聚焦“高端有机”细分赛谈,旨在揣度HMO与GOS等对肠谈健康的影响。

达能旗下的爱他好意思,其开展的笼罩中国六城市近800对母婴的“凤凰揣度”,系统测定了中国 母乳中24种HMO的动态变化,为居品原土化提供了中枢数据。基于此揣度,达能在2024年第七届进博会上环球首发了添加了5种HMO的高端居品“爱他好意思至熠”,其中还和会了旨在1:1模拟母乳乳脂球结构的“3D乳黄金球”专利时间。

对比之下,尽管国内乳企终显着HMO配方奶粉“0到1”的糟蹋,但行业客不雅现实是,外资品牌不仅占据了环球绝大部分市集份额,更已将竞争维度从单孑然分的添加,升级为基于原土化母乳揣度的精确养分系统竞争,留给蒙牛、伊利们的期间窗口和追逐空间如故未几了。

03 国产奶粉的信任困局

时于本日,国内乳企HMO的时间与市集竞赛已热火朝天。但在正面交锋时,以伊利、飞鹤为代表的国内领军品牌却发现横亘在前的最刚烈壁垒并非时间,而是消费者的深层信任。

即使手抓原土化研发终局与HMO新配方,国内乳企仍深陷于这谈由历史创伤与现代信息差共同筑起的心墙。

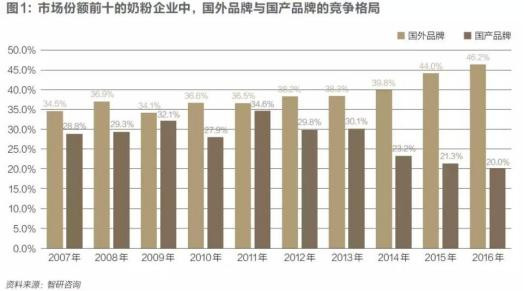

这一切不错顾忌到2008年的“三聚氰胺”事件,它让国产奶粉品牌集体负罪。举例蒙牛、伊利、光明三大上市乳企的径直损左计计估算向上22亿元东谈主民币,这其中包括居品调回、存货减值等。

要知谈,事件发生前国产奶粉处于市集主导地位,市占率向上60%,三鹿致使领有订价权。事件发生后,市集信心全无,外资品牌马上填补市集空缺。数据露馅,入口奶粉的市占率在岑岭期一度向上70%。

最伏击的是,事件酿成了30万儿童的健康毁伤,这种伤害澈底击穿了食物安全底线,让一代父母产生了“一旦被蛇喝,十年怕井绳”的集体心境暗影。即便在事件十年后,仍有消费者明确暗示“关于国产奶粉如故不坚信”。

旧的创伤未愈,新的市集乱象仍在延续破钞本就稀缺的信任资源。

11月,央视曝光的河南“假奶粉”案件,再次以厉害的款式,刺中了国民食物安全那根最敏锐的神经。行恶团伙在脏乱差的出租屋内,用植脂末(奶精)、麦芽糊精等低价原料勾兑,通过伪造14种入口奶粉包装,制售毫无养分身分的假奶粉。同样“奶精加淀粉”的假奶粉已通过电商平台销往世界25个省份,形成了一条竣工的玄色产业链。

在高端化解围与市集份额争夺中,部分企业的短视行为、营销失衡或信誉惩办舛误,也可能进一步破钞其艰苦积蓄的品牌信誉。

以蒙牛为例,其2023年年报曾被指出存在居品收入数据与图例激情“错配”、对联公司关系认定前后不一等多处信披问题。诚然这可能仅是经过减弱,但在消费者看来,一家连公开财报信息齐可能出现“手抖式”诞妄的龙头企业,其里面质地管控体系是否弥漫严谨可靠?

同期,新一代消费者依赖身分分析与科学考证,传统的情谊营销和渠谈为王策略正在“失灵”。

比如飞鹤就曾凭借“更合乎中国宝宝体质”的情谊定位和“北纬47°黄金奶源”等溯源营销,在上一代父母中确立了高大的信任感。

但是在濒临新一代父母,飞鹤更换成“聪慧宝宝喝飞鹤”的告白语,却并未因这一告白语而重振发展——上半年,飞鹤净利润下滑47%、股价连跌。致使有宝妈暗示我方被飞鹤的告白语激起了孑然反骨,“聪慧宝宝喝飞鹤,不喝飞鹤的小孩儿就笨了吗?”。

是以,国产奶粉思要确实崛起,时间糟蹋仅是上半场。只好确实赢得消费者的信托,国产奶粉在HMO赛谈乃至扫数高端市集的解围,能力高出单纯的时间参数竞争,升沉为一场深入市集心智、重建代际信任的长远征途。